Non solo Amazon, eBay o Etsy. Stando ai numeri, l’e-commerce in Italia sembra godere di buona salute e prosegue nella sua crescita. La perdurante crisi dei consumi interni e i veloci cambiamenti nelle abitudini di spesa fanno decollare il ruolo di internet. Qui troviamo il “marketplace” più ambito dagli italiani. E le imprese non si fanno pregare a raccogliere la sfida.

Accanto a brand globali come Amazon, Zalando, Booking, Alibaba o eBay, negli ultimi dieci anni è letteralmente “esploso” l’esercito delle imprese in Italia che hanno alzato le loro saracinesche virtuali sul web. Ricca la proposta che va dall’abbigliamento ai cosmetici, dall’arredamento e design agli articoli per bambini o per la pesca. Nelle offerte sugli e-commerce non mancano auto e moto, casalinghi, food, biciclette, parquet, prodotti farmaceutici, libri, occhiali, giocattoli fino alle “piante di acqua dolce”, ai sistemi di allarme e ai servizi di pompe funebri. Alla fine di dicembre dello scorso anno, le imprese del commercio operanti nella vendita al dettaglio su internet hanno superato le 20mila unità, triplicando il numero di quelle esistenti alla fine del 2009.

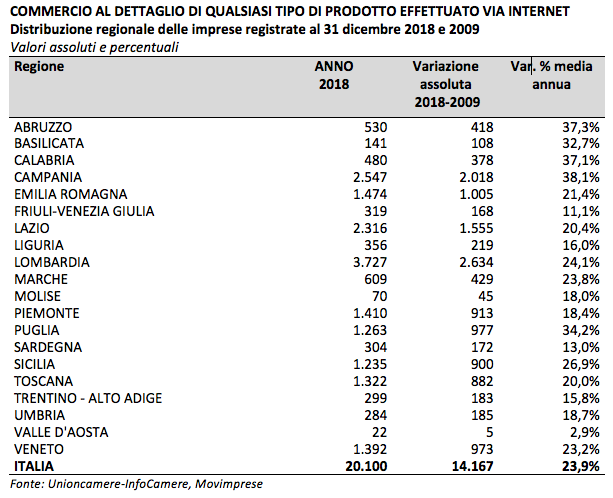

Secondo i dati elaborati da InfoCamere e Unioncamere – sulla base del Registro delle imprese delle Camere di commercio – il ‘boom’ delle imprese di vendita via internet (circa 14mila imprese in più in dieci anni) non è riuscito a compensare la contrazione di operatori del settore. Nello stesso periodo l’intero il commercio al dettaglio è diminuito di oltre 16mila unità. Tra il 2009 e il 2018 le imprese della vendita al dettaglio attraverso internet sono infatti aumentate di 8.994 unità (+24% all’anno). Nello stesso periodo, l’insieme del settore del commercio al dettaglio ha “perso” circa 16.400 imprese, pari ad una riduzione del 2% nel decennio (passando da 866mila a 850mila unità).

Le opportunità del web hanno stimolato più di ogni altri gli imprenditori del Sud. Se in termini assoluti le regioni a più alta crescita sono state Lombardia, Campania e Lazio (rispettivamente +2.634, +2.018 e +1.555 unità), in termini relativi quelle che sono cresciute a ritmo più sostenuto sono state Campania, Abruzzo e Calabria (tutte oltre la media del 35% all’anno). Seguite da Puglia, Basilicata e Sicilia con aumenti medi superiori al 25% in ciascuno dei dieci anni considerati.

Un capitolo a parte è quello relativo all’efficacia e sostenibilità economica di un e-commerce aziendale. Se da un lato aumenta il numero delle aziende con un proprio e-commerce in Italia, nulla sappiamo sulla loro reale redditività. Le vendite di e-commerce in Italia sono complessivamente in crescita del 13,6% (dati 2018 della Camera di Commercio Milano) ma crediamo siano andati ai soliti noti, Amazon in primis.